免费咨询热线

0571-852787786

0571-852787786

YYVIP易游新闻

NEWS 更新时间:2026-02-13

更新时间:2026-02-13 点击次数:

点击次数:

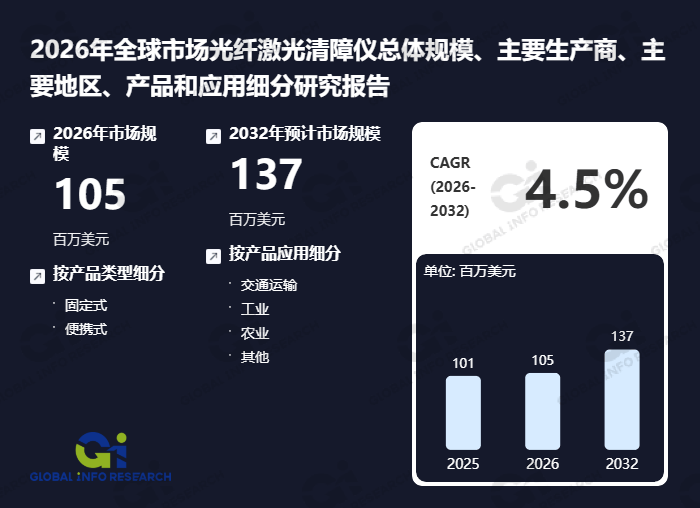

YYVIP易游·(中国有限公司)官方网站-环洋市场咨询(Global Info Research)最新发布的《2026年全球市场光纤激光清障仪总体规模、主要企业、主要地区、产品和应用细分研究报告》,对全球光纤激光清障仪行业进行了系统性的全面分析。报告涵盖了全球 光纤激光清障仪 总体市场规模、关键区域市场态势、主要生产商的经营表现与竞争份额、产品细分类型以及下游应用领域规模,不仅深入剖析了全球范围内 光纤激光清障仪 主要企业的竞争格局、营业收入与市场份额,还重点解读了各厂商(品牌)的产品特点、技术规格、毛利率情况及最新发展动态。报告基准历史数据覆盖2021至2025年,并针对2026至2032年未来市场趋势作出权威预测,为行业参与者提供具备参考价值的洞察与决策依据。

光纤激光清障仪是一种利用高能光纤激光,从地面远程、非接触式地清除高压电网上的异物(如塑料薄膜、风筝、鸟巢等)的设备。它通过精确聚焦激光束,使异物瞬间升温熔化或气化后掉落,从而避免了人工登高作业的风险、设备停电带来的经济损失,并且效率高、安全性好。

全球及国内主要企业包括:斯派特、派尔泰科、四川红岸基地智能科技、红相科技、北创芯通、深联创展、西邦电气、苏州艾思兰光电、墨仁光电、南京顺泰科技、杭州灵蜂智能、瑞镭智能装备(山东)。

光纤激光清障仪市场呈现“高端集中、中端突围、低端分散”的分层竞争格局,整体集中度逐步提升,头部效应初步显现。行业竞争核心围绕技术性能、产品适配性与服务能力展开,而非单纯价格比拼,呈现“技术驱动、场景适配”的竞争特征。

企业梯队划分清晰:第一梯队以具备核心技术自主研发能力的企业为主,覆盖光纤激光器、控制系统等核心环节,产品聚焦高压电力、轨道交通等高端场景,凭借性能稳定性、精准控制能力与完善的售后运维体系占据主导地位,品牌认可度高;第二梯队为国内中端企业,核心部件以外部采购与自主组装结合为主,聚焦中低压电力、市政等中端场景,依托成本优势与区域渠道渗透,逐步实现国产替代,部分企业开始布局核心技术研发;第三梯队以小型企业与组装厂商为主,技术门槛低,产品同质化严重,聚焦低端民用或简易工业场景,依赖低价竞争,抗风险能力弱,生存空间逐步收窄。

区域竞争上,呈现“产业集群集聚、区域需求适配”的特点,核心生产与研发集中在国内高端装备产业集群区域,依托上下游产业链优势形成规模效应;区域市场竞争中,头部企业聚焦全国性布局,中端企业深耕区域市场,贴合本地电力、市政等客户的个性化需求提供服务。

竞争焦点已从单一产品交付转向“产品+定制化方案+运维服务”的综合比拼,核心技术成熟度、清障效率、安全性能、多场景适配能力以及快速响应的售后运维,成为企业构建竞争壁垒的关键,同时绿色环保、小型化便携化也成为差异化竞争的重要方向。

国内政策以“安全运维、高端装备国产替代、绿色高效”为核心导向,精准适配光纤激光清障仪的应用场景与发展需求。电力行业相关政策明确提出强化电网安全运维能力,推广非接触式、高效安全的清障技术,鼓励替代传统人工登高、停电清障方式,为光纤激光清障仪在电力领域的规模化应用提供政策支撑;高端装备制造业相关政策支持激光设备核心技术自主研发,鼓励关键部件国产化,对创新型产品给予政策扶持与示范应用机会,助力本土企业突破技术瓶颈。

同时,安全生产相关政策强化高空作业、电力运维的安全管控,倒逼下游客户升级清障设备,进一步释放光纤激光清障仪的市场需求;行业标准逐步完善,针对设备功率分级、安全操作规范、性能指标等方面的规范逐步落地,规范行业竞争秩序,遏制参数虚标等乱象,推动行业向高质量发展转型。

国际层面,主要国家聚焦电力、轨道交通等基础设施安全运维升级,鼓励高效、安全、环保的清障技术应用,为国内企业海外市场拓展提供机遇;部分国家的关税政策、技术壁垒对全球供应链产生一定影响,同时也倒逼国内企业加快核心技术自主化,提升国际竞争力。

光纤激光清障仪产业链上下游协同紧密,呈现“上游核心制约、中游整合突破、下游需求拉动”的特征,各环节分工明确、联动发展。

上游为核心原材料与零部件供应环节,是产业链的技术核心,主要包括高功率光纤激光器模块、光学组件、控制系统、精密机械部件、防腐材料等。其中,高功率光纤激光器模块的性能直接决定清障效率与设备稳定性,是核心瓶颈环节,目前高端产品仍依赖进口,国内企业在中低端领域逐步实现替代;光学组件、控制系统等零部件的质量的精度,直接影响设备的清障精度与操作稳定性,上游供应商的技术水平与供应稳定性,对中游生产制造形成直接制约,头部企业多通过长期协议、战略绑定等方式保障供应链稳定。

中游为设备生产与集成环节,涵盖核心部件采购、组装集成、调试校准、质量检测等工序,是产业链的价值整合核心。核心壁垒在于系统集成能力、调试校准技术与产品适配性优化,企业需结合下游不同场景的需求,优化设备功率、清障距离、便携性等参数,实现“场景适配型”生产;头部企业逐步向核心部件自主研发延伸,降低对外依赖,同时通过工艺优化提升产品稳定性与一致性。

下游为应用与服务环节,需求集中于电力运维、轨道交通、市政工程、光伏电站等领域,其中电力运维是核心需求场景,主要用于清除高压电网上的塑料薄膜、风筝、鸟巢等异物,实现“零接触、零停电、零伤亡”运维目标。下游客户以电力公司、轨道交通运营企业、市政运维单位等为主,需求具有刚性、批量采购的特点,同时下游客户的运维需求升级,推动中游企业优化产品性能、拓展应用场景,逐步向农业、文物保护等新兴领域延伸;服务环节逐步从产品售后向运维托管、技术培训、应急服务等延伸,成为企业提升客户粘性的重要支撑。

光纤激光清障仪生产以“定制化为主、标准化为辅”,贴合下游不同场景的差异化需求,形成多元化生产格局,核心聚焦“精准适配、质量可控、效率提升”。

高端定制化生产是主流模式,企业根据下游客户的具体应用场景(如高压/中低压电力、轨道交通、市政),定制设备功率、清障距离、便携性、操作模式等参数,涵盖核心部件选型、系统集成、调试校准等全流程,满足客户个性化运维需求;同时,针对应急清障、户外复杂环境作业等特殊需求,优化设备的抗干扰、耐高低温、防水防尘性能,提升产品适配性。

标准化生产主要针对中低端通用型产品,聚焦民用、简易工业等场景,采用标准化核心部件与组装工艺,实现规模化生产,降低生产成本,提升交付效率,适配中小客户的批量采购需求。

生产环节注重质量控制与工艺优化,核心工序(如系统集成、调试校准)多采用精细化作业模式,引入智能化检测设备,确保设备的清障精度、稳定性与安全性;头部企业逐步推进智能制造,优化生产流程,实现生产过程的实时监控与质量追溯,同时布局核心部件自主生产,提升供应链稳定性与产品核心竞争力;中小企业多采用“核心部件采购+组装集成”的轻资产生产模式,聚焦生产效率与成本控制,依赖上游供应链提供核心技术支撑。

行业销售模式与下游客户结构高度匹配,以“大客户直供为主、渠道分销为辅、多元化拓展补充”,注重客户绑定与服务延伸,核心目标是提升市场覆盖与客户粘性。

大客户直供模式是核心销售模式,主要针对电力公司、轨道交通运营企业、大型市政单位等核心客户,通过招投标、长期合作协议等方式,提供定制化产品与一体化服务(如技术培训、运维托管、应急响应),直接对接客户需求,保障订单稳定性与回款效率,同时通过长期合作深化客户绑定,提升客户忠诚度。

渠道分销模式主要用于覆盖中小客户与区域市场,通过区域代理商、经销商,拓展中低端市场与地方区域市场,依托渠道的区域资源优势,提升市场渗透力,降低市场拓展成本,适配中小客户的零散采购、快速采购需求;企业对经销商进行资质审核与技术培训,确保产品销售与售后运维的一致性。

多元化拓展模式作为补充,包括线上推广(如行业平台展示、线上咨询对接)、线下行业展会、技术研讨会等,用于品牌推广、产品展示与客户拓展,同时布局海外市场,通过海外经销商、合作方,拓展国际市场,适配不同国家的应用场景与政策要求;此外,部分企业推行“产品+服务”捆绑销售模式,通过运维服务、技术升级等增值服务,提升产品附加值与客户粘性。

1. 下游需求刚性扩容:电力、轨道交通等基础设施运维需求刚性,传统人工清障、机械清障方式存在安全隐患高、效率低、需停电作业等弊端,光纤激光清障仪“零接触、零停电、高效率、安全环保”的优势凸显,能够大幅降低运维成本、规避安全风险,逐步替代传统清障方式,同时应用场景逐步向光伏电站、农业、文物保护、市政管理等新兴领域延伸,需求空间持续拓展。

2. 政策强力驱动支撑:国内电力安全、高端装备国产替代、安全生产等相关政策,明确支持光纤激光清障仪的研发与应用,为行业发展提供政策指引与扶持,加速国产产品替代进口,推动行业规范化、高质量发展;行业标准逐步完善,进一步规范市场竞争,为企业技术研发与产品推广提供支撑。

3. 核心技术迭代赋能:激光技术、光学技术、控制系统技术持续升级,推动光纤激光清障仪的性能优化,清障效率、精准度、便携性不断提升,适配更多复杂应用场景(如户外恶劣环境、高空远距离清障);国产核心部件(如光纤激光器、光学组件)逐步突破,降低设备生产成本与对外依赖度,提升本土企业的市场竞争力,同时推动产品向小型化、便携化、智能化升级。

4. 产业链协同效应凸显:上游核心部件企业加大研发投入,提升产品质量与性价比,为中游生产制造提供支撑;中游企业优化系统集成与生产工艺,结合下游需求推动产品迭代;下游客户的需求反馈的技术诉求,反向推动上游技术升级与中游产品优化,形成“研发-生产-应用”的良性闭环,加速行业发展。

5. 经济性优势逐步显现:相较于传统清障方式,光纤激光清障仪可大幅缩短单次作业时间,减少人工投入,降低运维成本,设备采购成本可通过长期运维节省逐步回收,经济性优势逐步被下游客户认可,进一步推动产品普及。

1. 核心技术瓶颈制约:高端光纤激光器模块等核心部件仍依赖进口,国内企业在核心技术研发上存在差距,研发周期长、投入大,难以快速突破国际技术垄断,导致高端产品竞争力不足,同时核心部件进口受贸易摩擦、地缘政治影响,存在供应不稳定、成本波动等风险;此外,设备对反光率高的金属箔、湿度过大的植物纤维等异物清除效果仍有局限,技术优化空间较大。

2. 成本压力持续存在:核心部件进口价格偏高,叠加原材料、精密机械部件等价格波动,导致设备生产成本居高不下,制约中低端市场的普及,尤其是县级供电单位等中小客户的采购意愿;同时,研发投入、合规成本、售后运维成本持续增加,进一步压缩企业利润空间。

3. 市场认知与替代阻力:部分下游客户仍习惯采用传统清障方式,对光纤激光清障仪的技术优势、操作模式、经济性认知不足,存在抵触情绪,导致产品替代速度不及预期;同时,部分低端市场存在低价劣质、参数虚标等乱象,影响行业整体口碑,不利于行业健康发展。

4. 行业标准与人才短缺:虽然行业标准逐步完善,但仍存在部分领域标准缺失、规范不统一的问题,影响产品质量管控与市场公平竞争;行业所需的跨学科复合型人才(涵盖激光技术、光学技术、自动控制、电力运维等领域)稀缺,研发与技术服务团队建设难度大,制约企业技术升级与市场拓展。

5. 同质化竞争加剧:中低端市场技术门槛低,大量中小企业涌入,产品同质化严重,企业过度依赖低价竞争,导致行业整体利润率偏低,同时制约企业研发投入与技术升级,不利于行业长期健康发展。

1. 技术壁垒:光纤激光清障仪涉及激光技术、光学技术、精密机械、自动控制、电力运维等多学科融合,核心技术(如高端光纤激光器研发、系统集成、精准调试校准)研发难度大、周期长,需要长期的技术积累与研发投入;同时,核心专利多被头部企业掌握,形成专利壁垒,新进入者难以快速突破核心技术,也难以快速实现产品的稳定量产与场景适配,技术壁垒成为最核心的准入障碍。

2. 供应链壁垒:高端核心部件(如高端光纤激光器模块)依赖进口,新进入者难以与上游核心部件供应商建立稳定的合作关系,难以获得高质量、高性价比的核心部件,同时采购规模小,采购成本偏高,影响产品竞争力;此外,核心部件的供应稳定性受贸易环境影响较大,进一步增加了新进入者的供应链布局难度。

3. 资金壁垒:行业研发投入大,核心技术研发、专利布局、生产线建设、核心部件采购等均需要巨额资金支撑;同时,产品生产周期长、回款周期长,对企业的能力要求极高;新进入者难以承担长期的资金投入与压力,尤其是高端市场的研发与生产投入,进一步抬高了行业准入门槛。

4. 客户与市场壁垒:下游核心客户(如电力公司、轨道交通运营企业)采购决策严谨,对产品质量、性能稳定性、售后运维能力要求极高,且存在长期合作惯性,新进入者难以快速通过客户资质审核与产品验证,难以获得批量订单;同时,头部企业已形成完善的销售渠道与客户服务体系,品牌认可度高,新进入者难以快速拓展市场、积累客户资源,市场拓展难度大。

5. 合规与人才壁垒:行业受政策监管严格,产品需符合安全生产、电力运维等相关标准与规范,新进入者需投入大量资源完善合规体系,满足产品检测、资质认证等要求,合规成本高;同时,行业所需的跨学科复合型人才稀缺,新进入者难以快速组建专业的研发、生产与技术服务团队,难以支撑企业的长期发展。

光纤激光清障仪行业处于政策驱动、需求扩容、技术升级的关键发展阶段,依托安全高效、绿色环保的核心优势,逐步替代传统清障方式,应用场景持续拓展。当前市场呈现分层竞争格局,产业链上下游协同逐步强化,头部企业凭借技术、供应链与客户优势引领行业升级,中小企业面临多重制约。行业在需求与政策的双重驱动下迎来良好发展机遇,但同时受核心技术、成本、人才等多重不利因素影响,新进入者面临较高的准入壁垒。未来,核心技术自主化、产品场景化适配、国产替代深化将成为行业发展主线,企业需聚焦技术研发与产业链整合,突破发展瓶颈,把握行业发展机遇。返回搜狐,查看更多

当前位置:

当前位置:

服务热线

服务热线 浙江省杭州市拱墅区环城北路165号汇金国际大厦

浙江省杭州市拱墅区环城北路165号汇金国际大厦 laicailaicai@163.com

laicailaicai@163.com